回顧2021年,在新冠肺炎疫情及美中貿易戰的衝擊下、以及國際淨零碳排議題及中國限電危機,均牽動著產業的發展,成為各界當前最關切的課題。為協助找尋產業轉型的方向及契機,工研院業科技國際策略發展所舉辦「眺望~2022產業發展趨勢」研討會,以「淨零碳排下的全球價值鏈重組商機」為主軸,動員超過60名資深講者,於2021年11月3~5日及11月8~12日展開為期8天,共16場次的研討活動。

論壇今(4)日邁入第二天,上午登場的是半導體場次,探討主題為「從市場脈動看全球半導體產業發展機會」。以下是研討會重點摘要:

工研院:我國IC產業2021年產值將首度突破4兆元,產值為新臺幣4.1兆元,較2020全年成長25.9%,遠高於全球市場平均水準

2020年全球受到新冠肺炎疫情影響,全球經濟從實體經濟轉換為線上經濟與零接觸活動,無論是線上購物、線上諮詢、線上會議、線上課程等,延續到2021年,帶動出新的全球經濟脈動。

工研院產科國際所經理彭茂榮觀察指出,線上經濟的最大功臣是「半導體」,不僅實現了線上非接觸的連結新時代,也帶動全球對於半導體需求激增,甚至在2020年年底及2021年初爆發車用晶片供給不及、而造成新車生產有所停頓。根據世界半導體貿易統計協會(World Semiconductor Trade Statistics,WSTS)發佈全球半導體市場規模,2020年全球半導體市場值為4,404億美元規模。2021年全球半導體市場受到市場需求激增,預估將會拉升全球半導體市場高度年成長25.1%,推升全球半導體市場站上5,509億美元的新高峰。WSTS預測2022年仍將維持正成長動能,但在供需趨於平緩之際,預測2022年全球半導體市場將會年成長10.1%,全球半導體市場規模可達到6,065億美元。

彭茂榮指出,臺灣半導體產業領先全球推出SoC的5G晶片,以及擁有全球最先進的5奈米製程技術,和為客戶提供異質整合的晶片封裝服務,使得臺灣半導體產業承接全球市場所需的半導體訂單。在需求高漲之際,2021年臺灣半導體產業產能處於滿載,甚至產能利用率突破100%的運轉下,即時地為全球市場供應所需要的半導體晶片。

工研院預估,2020年臺灣IC產業總產值為新臺幣3.2兆元。2021年臺灣IC產業預估將年成長25.9%,推升總產值突破至新臺幣4.1兆元的歷史新高點,臺灣IC產業的成長動能高於全球半導體市場平均值。展望2022年,在全球市場需求持續存在,產能供給趨於平衡之際,臺灣IC產業將年成長12.0%,總產值將成長至新臺幣4.5兆元,臺灣IC產業持續保有全球市場平均值的高成長動能表現。

資料來源:工研院產科國際所 圖、2004年至2022年臺灣IC產業成長趨勢

預估臺灣IC設計業2021年產值將首度突破兆元,產值為新臺幣1.20兆元,較2020全年成長40.7%

工研院產科國際所分析師范哲豪進行「從創新電子產品與服務看全球IC設計業智慧化晶片發展趨勢」專題演講,指出隨著電子系統產品的設計創新及智慧化趨勢,同時5G智慧手機、智慧家庭、顯示驅動IC 、WiFi6…等需求持續成長,電子終端產品預期將持續熱銷,持續推動著全球半導體產業向前邁進。隨著AI世代的來臨,亦朝向AI相關晶片設計、生產與封測,以加速實現市場需求導向的創新半導體應用領域。

2021年的臺灣IC設計業,產品持續熱門,並透過缺貨之際,優化出貨產品組合,因此多數廠商營收均屢創新高。我國IC設計業2021年產值預計將首度突破兆元,產值為新臺幣1.20兆元,較2020全年成長40.7%。

另外,自駕車成為人們除了PC和手機的第三台電腦,車用領域是半導體廠商的下一個目光焦點。臺灣廠商產品集中在PC與手機,但有越來越多廠商紛紛佈局車用技術與產品。

范哲豪指出,為了因應AI時代的到來,世界各國紛紛將AI列為國家戰略發展目標。由於未來的AI運算將由目前的雲端運算逐漸將部分功能轉移至邊緣端運算。目前AI晶片架構並不是最佳化,因此需加強布局AI晶片的新興設計架構,包含記憶體內運算(CIM)、軟體定義硬體(SDH)與類腦神經架構,每種架構都有其優勢與適用領域。已有多家臺灣IC設計業接單到2022年,在這百年難得一見的半導體缺貨風潮下,仍需持續佈局未來新技術與產品,方能持續保有競爭力。

資料來源:工研院產科國際所 圖、臺灣IC設計產業產值趨勢

工研院預估2021年臺灣IC製造業為新臺幣2.23兆元,較2020年增加22.4%

工研院產科國際所資深分析師劉美君長期觀測全球IC製造業,認為在可預見的未來,林林總總的創新應用,將為全球的電子裝置帶來新風貌。在此同時,產業結構也隨著新興應用的崛起而發生變動,進而帶來新一波半導體需求。對既有消費性電子產品而言,其晶片規格的變動在於為了提高處理器效能,先進製程的持續導入將是一大趨勢。展望未來,IT應用產品規格對半導體先進製程需求增加,市場受限於缺料、交期延長,加上物流問題,為整體供應帶來重大挑戰。

在汽車晶片領域,整車智慧化、自動駕駛、IoT等與AI有關的新應用興起,耗用的半導體數量大幅增加。在汽車電動化趨勢之下,電動車在市場重要性逐漸抬頭,與PC產業類似的水平分工化已啟動,造成Tier 1地位不若以往,整車廠商直接對應半導體廠比率提高,晶圓代工業者地位逐漸吃重。此外,過去車用晶片製程偏重在40nm、28nm,而未來汽車朝向電子化與電動化的方向設計,在邁入自動駕駛時代後,汽車處理器晶片所需運算力提升,車用處理器晶片也將強化對先進製程的需求。在化合物半導體的部分,功率半導體在車用領域的擴增,也帶動化合物半導體元件需求加溫,由於未來車用半導體市場變化朝向電動車方向發展,可協助提升動力系統運作效能的SiC化合物半導體成為熱門材料議題。

於此同時,IC製造業如何應對需求面的變革方向在於,主要業者啟動先進製程決戰,反應出晶片製程能力的重要性。在先進製程的佈局上,為應對客戶需求,2021年各國業者資本投資,主要是以晶圓代工與MCU相關的成長性最為明顯。另外5G通訊、AI與自駕車相關晶片成為2021年熱門應用,牽動各廠商在先進製程的競合。

在先進製程的競賽中,台韓美晶圓代工業透過自有技術各擅其場,台積電以完整的先進製程佈局迎戰未來需求,而IDM大廠Intel則嗅出市場變化的趨向,藉由重回代工業務,企圖再造顛峰。Samsung則是強化先進製程佈局,企圖在7奈米以下的市場進行分食,這些先端業者的策略走向,預期將開啟全球晶圓代工版圖的新一輪變動。

劉美君指出,在全球半導體市場的影響變動因素方面,未來除了新冠肺炎疫情變化將持續影響全球經濟與消費意願之外,整體而言,新應用+疫情-加遽半導體供應分配的議題。因半導體供應分配議題延燒,主要國家從全球化分工轉向保護主義,開始嘗試建構自有半導體生產據點。在各國嘗試建構自有供應鏈的同時,美國透過與印太盟友的合縱連橫及相關政策,持續壓制中國在半導體先進製程技術的演進,也將影響下階段全球半導體供應鏈佈局的發展。

工研院預估,2021年臺灣的IC製造產業為新臺幣2.23兆元,較2020年增加22.4%。其中晶圓代工產業產值成長18.7%,達到新台幣1.93兆元。其中車用晶片也因車市復甦明顯,使得今年相關應用如MCU等產品需求大增,分食業者產能。而在記憶體的部分,5G智慧型手機持續成長,高階手機銷售表現不俗,但中低階手機受開發中國家疫情升溫影響、成長趨緩。伺服器也因應企業IT支出擴張及新平台搭載高容量DRAM,需求力道轉強。在IT類產品需求穩健,消費型電子產品,如網路通訊、IP Camera、遊戲機、車用市場等,需求表現穩定。整體而言,DRAM市場發展穩健,邁向高階、微細化製程競爭,NAND Flash市場穩中求勝,利基型產品重要性日漸提升。預估2021年的記憶體相關產品產值將增加54.0%,達到新台幣2,936億元的規模。

資料來源:工研院產科國際所 圖、主要公司晶圓製造技術藍圖

工研院預估2021年臺灣半導體封測產業產值成長14.5%,2022年再成長10.6%。2021年產值上看6,284億元新臺幣

在全球IC封測產業的回顧及異質整合趨勢發展上,工研院產科國際所分析師楊啟鑫觀察,2021年受惠於智慧型手機4G轉5G通訊效應、汽車電子強勁復甦及疫情下帶來居家工作及遠距教學等宅經濟效應發酵,雲端伺服器需求持續上升;同時電子終端產品如手機、電腦等亦持續熱銷,使得半導體供應鏈產能吃緊狀況,因而半導體封測大廠持續擴廠,以滿足整體半導體客戶封裝及測試需求。

此外,疫情期間因各種人體穿戴裝置因能監測人體健康,同時帶來更便利的消費者使用體驗,使得電子手錶、手環持續熱銷。封測大廠亦持續開發並提供各種晶片系統級異質整合技術,以滿足電子終端產品輕薄短小需求,期望能持續提高電子終端產品效能並降低耗電,以此帶動臺灣封測產業在未來異質整合封裝技術佈局能力,並提高國際晶片大廠下單臺廠之意願與帶來更多商機。

資料來源:工研院產科國際所 圖、臺灣半導體封測產值暨年增率

中國半導體產業聚落發展逐漸完整,2021年全球晶片供不應求之際.推動中國晶圓代工廠擴大投資擴產,將推升中國IC自製率成長

工研院產科國際所分析師黃慧修則針對中國IC產業進行觀察分析,指出產業的競爭力與優勢可從該國是否形成產業聚落看出。臺灣半導體產業因專業分工模式獨步全球,且半導體產業聚落發展完整,都是促使產業聚落發展完整的重要因素。而中國半導體聚落發展相對較晚,2000年中國政府加大力道推動IC產業,搭配自貿區的形成,進而帶動中國四大半導體產業聚落,包括京津環渤海、長三角、珠三角及中西部地區。因各地區本身的條件不同,發展出各自產業園區的優勢與產業特色等。

此外,中央及各地方政府也不斷推出支持IC產業發展的政策與計畫,以完整中國IC產業聚落的發展。包括從「十三五規劃」到現今的「十四五規劃」,皆將積體電路列入核心重點發展領域。其他包含對企業所得稅免徵、部分設備材料有條件性的免徵進口關稅等,均展現對IC產業發展的推動與扶持。隨著近期美中科技戰及疫情等諸多不確定因素影響下,甚至全球出現晶片供不應求,觀察中國各區域的半導體廠商動態,例如:中芯國際近期宣布將於中國北中南展開擴產投資,以及華虹半導體也宣布將進行擴產以因應晶片短缺的情況。根據IC Insights統計,中國大陸的IC自製率在2020年為16.2%,預計在2025年達到18.1%。從各晶圓廠紛紛擴產的動作來看,將大力支持中國IC自製率逐漸往上攀升。

資料來源:工研院產科國際所 註: 數據源自IC Insights於2021/07發布數據 圖、歷年中國大陸IC自製率趨勢

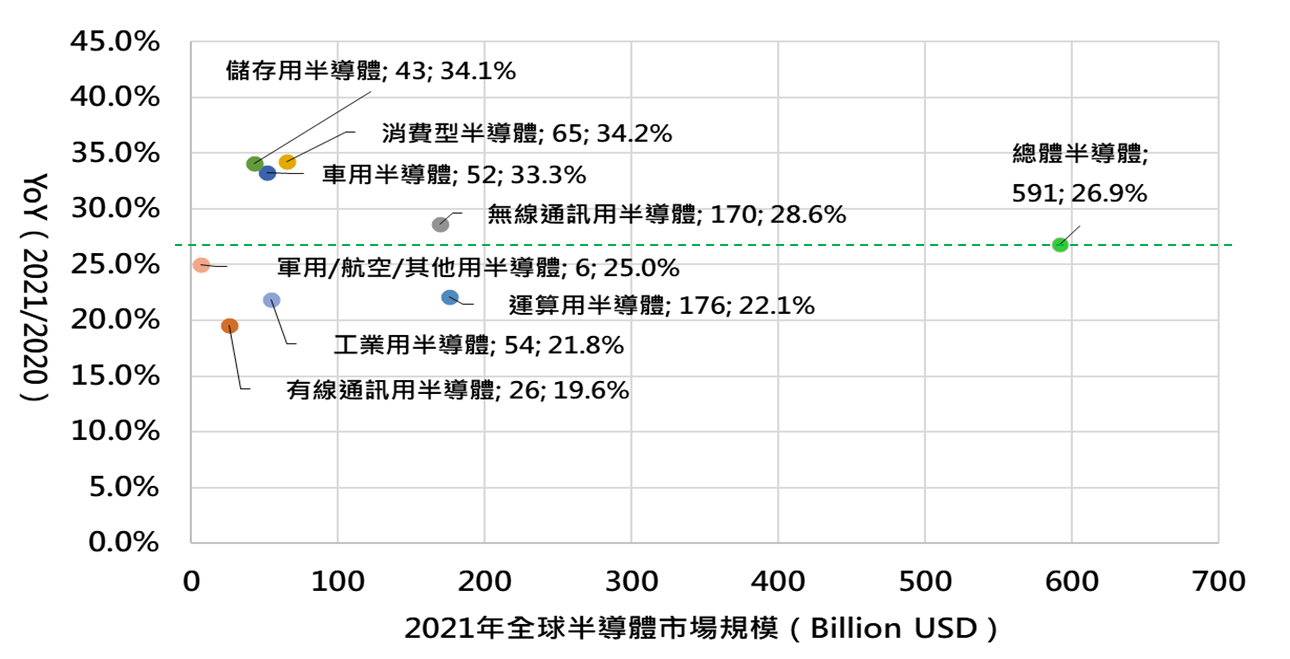

零接觸與數位化趨勢帶動全球半導體應用市場持續成長,車用、儲存用、工業用半導體具高成長動能

工研院產科國際所分析師江柏風則以「從終端電子需求看全球半導體應用未來機會」分享半導體產業的未來商機。他指出,2021年全球在新冠肺炎疫情影響下,誘發出零接觸和數位化的新經濟商機。根據市場調查機構Gartner研究顯示,2021年全球終端電子產品數量,前三大年度成長動能之應用產品類別分別為:車用電子產品具有10.3%的成長動能、消費型電子產品具有9.3%的成長動能、通訊用電子產品具有6.9%的成長動能。帶動該半導體應用類別的全球市場值分別具有年度高成長動能,其中,消費型半導體將成長34.2%、儲存用半導體將成長34.1%、車用半導體將成長33.3%、無線通訊用半導體將成長28.6%。Gartner預估全球半導體在2021年將年成長26.9%,推動全球半導體市場規模達到5,914億美元規模。

註:標籤表示為:項目;X軸數值;Y軸數值 資料來源:Gartner (2021/10) 圖、2021年全球半導體應用類別年成長動能

展望未來全球半導體成長動能是否可以延續成長,Gartner也預測全球終端電子產品數量的2021~2025年複合成長率(CAGR)為5.7%,顯示出全球數位轉型的趨勢將持續推動,帶動全球總體終端電子產品持續保有高成長動能,其中高於總體成長平均值的電子產品為,工業/軍用/航空/其他電子產品CAGR(2021~2025)為12.0%、車用電子產品CAGR(2021~2025)為7.5%,其餘電子產品仍為正成長,唯成長動能低於總體平均值。

全球半導體在近期受到產能滿載,帶動年度高成長動能,隨著半導體供需逐漸恢復正常水平,使得全球半導體市場值的2021~2025年複合成長率(CAGR)為3.7%,全球半導體市場的前景呈現持續正成長的榮景。其中車用半導體市場值的CAGR(2021~2025)為12.5%、儲存用半導體市場值的CAGR(2021~2025)為9.6%、工業用等半導體市場值的CAGR(2021~2025)為8.0%幅度。預測在2025年,全球半導體市場規模可以達到6,836億美元。

註:標籤表示為:項目;X軸數值;Y軸數值 資料來源:Gartner (2021/10) 圖、2021~2025年全球半導體應用類別未來成長動能

江柏風觀察指出,終端電子產品與全球半導體應用類別,分別具有三大未來發展趨勢。終端電子產品三大趨勢:

ARM切入PC市場。2025年ARM架構CPU市占率:17%(PC);20%(Server)。

手機品牌商自行研發晶片。美商:Apple、Google投入自研AP晶片;陸商:小米投入自研AP和ISP晶片;OPPO似乎有意投入ISP晶片研發。

3C廠商切入電動車市場。小米汽車預計2024年上市(2021~2031將投資100億美元);鴻華先進將於2022年推出電動巴士、2023年上市電動休旅車(售價百萬元以內)。

半導體應用類別三大趨勢:

2021年年度具有高成長,在2021~2025年成長動能將會減緩。車用、儲存用、工業用半導體在未來為具高成長動能之類別。

Intel開發「神經運算晶片」試圖超越現有晶片性能。Intel自家最先進的「7奈米EUV」技術,研發「神經運算晶片」。

車用HPC極具爆發力。全球車用HPC半導體CAGR(2021~2025)= 212.4%;2025年全球車用HPC市場規模達到80.4億美元。