回顧2021年,在新冠肺炎疫情及美中貿易戰的衝擊下、以及國際淨零碳排議題及中國限電危機,均牽動著產業的發展,成為各界當前最關切的課題。為協助找尋產業轉型的方向及契機,工研院科技國際策略發展所舉辦「眺望~2022產業發展趨勢」研討會,以「淨零碳排下的全球價值鏈重組商機」為主軸,動員超過60名資深講者,於2021年11月3~5日及11月8~12日展開為期8天,共16場次的研討活動。

論壇今(4)日邁入第二天,下午登場的是機械場次,探討主題為「臺灣機械產業掌握後疫成長新契機」。以下是研討會重點摘要:

機械產業逐步復甦!工研院預估2021年臺灣機械設備製造業產值較2020年成長21.2%,產值達新台幣1兆405億元。機械產業須精確掌握需求,加速轉型,以掌握疫後經濟振興商機。

工研院產科國際所經理邱琬雯觀測整體機械產業,指出受到新冠肺炎疫情擴散壟罩,封城、停工、管制等措施,使得全球經濟疲弱,各項製造業在供需兩端都受到嚴重衝擊,資本投資大幅縮減,嚴重影響全球及臺灣機械設備產值。隨著疫苗施打,疫情壓力獲得緩解,各主要工業國家強力推動經濟振興政策,帶動製造業逐步復甦。臺灣機械產業以出口為主,隨著全球各項製造業動能恢復,今年第一季金屬加工工具機次產業較去年同期,已由負轉為正成長,可見成長恢復趨勢。

在疫情期間,受到不同程度之管制措施影響,生活及消費模式產生改變。疫情促使零接觸、遠距等工作型態之發展,再加上5G通訊進入商轉,因而帶動半導體產品需求增加,半導體產業在疫情中逆勢成長,也使得半導體生產設備從2020年至今,需求仍延續成長。在疫情衝擊下,各國製造業供應鏈受到箝制斷鏈,同時貿易戰、科技戰之威脅隱憂仍在,基於國安考量及自身製造業永續發展,各主要工業國家推動核心戰略產業、關鍵供應鏈在地經營、在地製造。面對未來,全球化與區域生產將會平衡並存,遠距、零接觸(無人化)將成常態,企業韌性、不間斷營運已成目標。

工研院建議臺灣機械產業需精確掌握關鍵議題與執行策略,以符合市場需求商機。機械產業數位化有三策略:

提供聯網、雲端平台、擴增實境AR技術之生產設備,遠距監控、健康診斷、遠距作業指引,以及應用在製造及服務領域的機器人與智慧自動化方案。發展、提供能協助製造業強化供應鏈韌性的各類機械設備與產生系統。發展數位化工具與平台,提升設計、製造、銷售、服務等價值活動環節流程數位化程度,進而提高總體作業及營運效能、降低總體運作成本,以及開發滿足客戶需求與創造價值的新商業模式。

工研院預估2021年臺灣機械設備製造業產值較2020年成長21.2%,產值達新台幣1兆405億元。2022年維持成長趨勢,產值預估為新台幣1兆1,380億元。

| 項目別 | 年增率 | 項目別 | 年增率 |

| 金屬切削工具機製造業 | 34.0% | 電子及半導體生產用機械設備製造業 | 25.1% |

| 其他金屬加工用機械設備製造業 | 22.7% | 未分類其他專用機械設備製造業 | 10.5% |

| 農用及林用機械設備製造業 | 13.2% | 泵、壓縮機、活栓及活閥製造業 | 21,6% |

| 採礦及營造用機械設備製造業 | 17.4% | 機械傳動設備製造業 | 42.6% |

| 食品、飲料及菸草製作用機械設備製造業 | 28.2% | 輸送機械設備製造業 | 9.6% |

| 紡織、成衣及皮革生產用機械設備製造業 | 37.0% | 事務機械設備製造業 | 12.2% |

| 木工機械設備製造業 | 30.9% | 污染防治設備製造業 | 9.5% |

| 化工機械設備製造業 | 7.8% | 動力手工具製造業 | 27.9% |

| 橡膠及塑膠加工用機械設備製造業 | 11.7% | 其他通用機械設備製造業 | 18.4% |

表機表 機械設備製造業各次產業2021年1~7月累計產值年增率 資料來源:經濟部統計處;工研院產科國際所整理(2021/10)

疫後工具機終端需求驟增!工研院預估2021年臺灣工具機前三大市場出口金額成長20.1%,看好土耳其市場成長潛力。

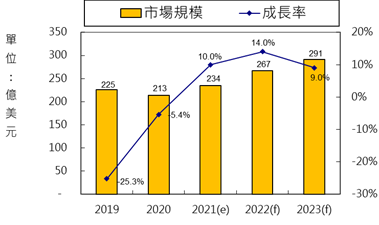

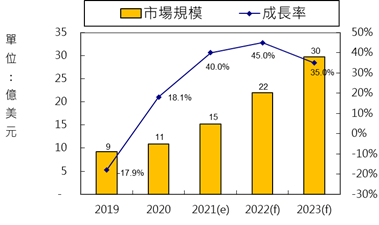

工研院產科國際所分析師陳佳盟分享臺灣工具機重點市場近五年狀況,指出2018年至2020年,臺灣工具機前三大市場出口金額占總出口金額接近一半,2020年更達到53.5%,重要性舉足輕重。2019年至2020年,工具機市場受到新冠疫情爆發的巨大影響,2020年第二季生產和供應訂單大幅減少,導致產值下降。然而隨著經濟活動的恢復,市場已於2021年反彈。因此,工研院預估2021年市場有望回升,應用工具機的終端廠商將出現需求驟增。工具機市場產值預計將在 2021-2023年間以9.3%左右的複合年增長率增長。

臺灣工具機前三大出口市場分別為中國、美國、土耳其。中國是帶動全球經濟成長的重要引擎,同時也是我國工具機業最主要的出口地區,占整體工具機出口30%以上。美國製造業規模雖居世界第二,僅次於中國大陸,但在高科技、航空、機械、通信及化學業等中高端製造業仍是世界霸主。土耳其是2020年臺灣工具機前三大出口國中唯一正成長的市場,成長率達到83.5%,臺灣工具機對土耳其出口近幾年大幅成長,顯示MIT工具機在土耳其具有絕佳的競爭力,實為值得我國業者積極布局持續深耕的市場。工研院預估,2021年臺灣工具機前三大市場出口金額成長20.1%,2022年成長22.1%。2023年出口金額上看19.1億美元。

5年(2019~2023)中國工具機市場規模趨勢 資料來源:工研院產科國際所(2021/05)

5年(2019~2023)美國工具機市場規模趨勢 資料來源:工研院產科國際所(2021/10)

5年(2019~2023)土耳其工具機市場規模趨勢 資料來源:工研院產科國際所(2021/05)

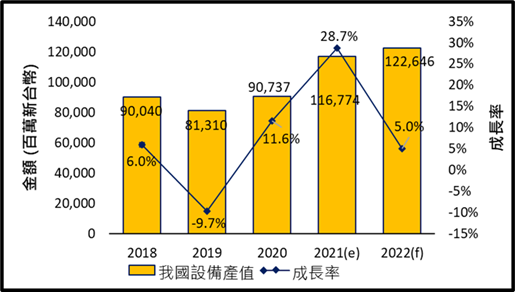

2022年全球半導體設備市場預估突破1,000億美元,我國半導體設備市場穩居全球前三名,同時帶動2021年我國半導體設備產值成長率約三成。

工研院產科國際所分析師張雯琪針對「智慧製造與綠色永續趨勢下的半導體設備商機」進行專題演講。她指出,半導體產業已成為世界各國極力重視並推動的政策方向,更是臺灣經濟重要支柱,臺灣具備先進的晶片製造技術,在10奈米以下的晶片產能全球占比92%。建議臺灣的半導體產業未來要保持全球競爭力,須強化關鍵技術與設備暨零組件的自主性,並且密切掌握全球智慧製造,以及綠色供應鏈的動態,找出臺灣的市場機會與價值,助力我國半導體設備產業永續發展。

在晶片製程面向上,基於先進製程開發難度增加,節點推進時程放慢;加以在新冠疫情下,需同時兼顧人員健康與生產不間斷;以及新興科技對晶片需求增加,晶圓廠在產能擴張的同時須掌控良率與成本等因素,都導致領導設備商進行設備智慧轉型。建議臺廠未來可善用場域優勢,與晶圓廠共同合作,添加物聯網、運算平台、大數據與AI人工智慧分析、資安保護等資通訊軟體技術於設備中,有助於和晶圓廠建立更緊密、更長久的夥伴關係。

張雯琪也提醒,基於先進國家淨零碳排的政策,以及半導體綠色供應鏈的發展趨勢,領導設備商已經開始將減排(Reduce)、重覆使用(Reuse)、回收(Recycle)的觀念,置入新設備開發的過程中。然而要達成晶圓廠的節能目標,尚需結合廠務端的水電氣系統,我國設備商仍可借助場域優勢,積極協助晶圓廠進行整廠或整線能耗控制,掌握全球綠色供應鏈的商機。

工研院預估2021年臺灣半導體設備產業產值成長28.7%,達1,168億新台幣;2022年再成長5.0%,產值上看1,226億新台幣。

臺灣半導體設備產業產值趨勢 資料來源:工研院產科國際所 (2021/10)

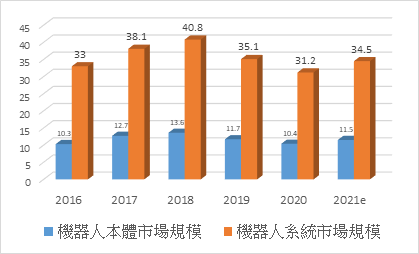

亞洲機器人市場崛起!工研院預估2021年機器人本體的市場規模115億美元,其所衍生的機器人系統市場規模將達345億美元。

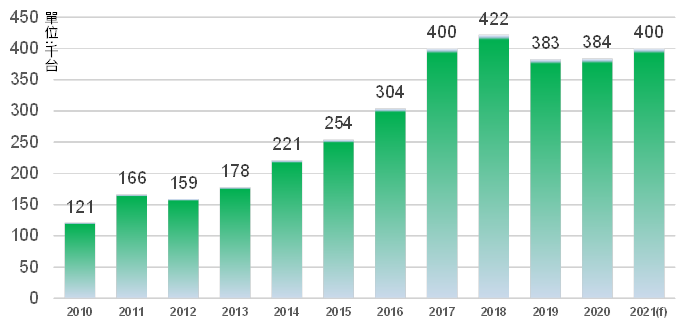

工研院產科國際所分析師黃仲宏針對機器人的關鍵技術及發展市場規模預測進行分享,2020年全球工業機器人的裝置量約38萬4,000台,較2019年些微成長,預估2021年的裝置量為40萬台。亞洲是近年工業機器人裝置量成長的趨動力,特別是中國市場。不看淡未來幾年的市場規模,原因為歐美、中國大陸受新冠肺炎疫情的影響逐漸淡化後,解封後的製造業會體認到以工業機器人做為生產的現代化和數位化的核心是發展的契機,從過去到長遠的未來,工業機器人快速生產、保證生產品質的優點,某種程度已是競爭力的保證。全球科技圍繞在AI、5G、B5G、IOT等技術議題發展。機器人這個整合的系統會隨著其發展而更加的智慧化。機器人智慧化的關鍵技術分別將是:自主移動、辨認識別、精密控制、遠距通訊。

在機器人產品發展趨勢上,感知技術與機器人的整合,輔以AI人工智慧,新一代的機器人因為更易於安裝和編程;且歸功於通訊技術的進步,讓機器人得以無縫連結、整合到智慧製造的策略部署中。國際機器人聯合會(IFR)指出,傳統生產與數位戰略互相結合,將使機器人推上產業要角的地位;以機器人學習新技巧為觀察,機器人易用性的佈署和新一代資通訊技術的發展習習相關。預估2020年全球機器人本體的市場規模為104億美元,2021年機器人本體的市場規模115億美元,其所衍生的機器人系統市場規模將達345億美元。

近五年全球機器人本體市場規模及系統市場規模趨勢 資料來源: 工研院產科所(2021/09)

2010~2021年全球工業機器人的裝置量 資料來源: IFR,工研院產科所(2021/09)